iDeCoについて書きましたが、もう一つの注目制度、『NISA』『積み立てNISA』についても

気になりますよね。『NISA』と『積み立てNISA』の違いやそれぞれの特徴を知ることで、

どちらが自分に合った投資方法なのか、判断のヒントになれば幸いです🍀

NISAとは、2014年1月にスタートした、少額からの投資を行う方のための非課税制度です。

NISA口座で購入した上場株式や株式投資信託等の配当金及び売買益等が非課税になる制度です。

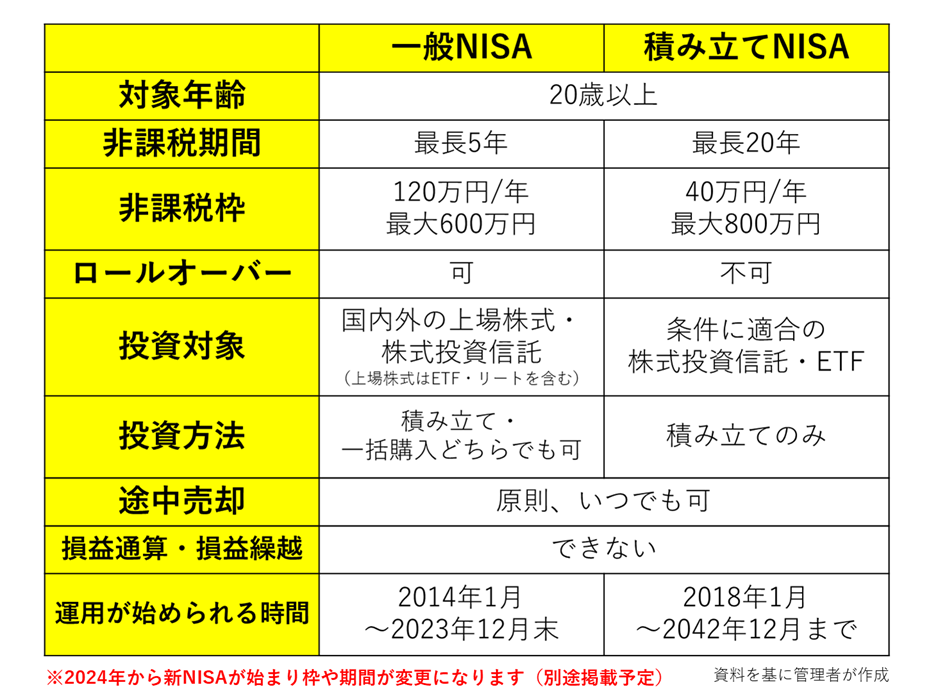

NISA口座の非課税期間は、投資した年から最長5年間です。年間の投資可能枠は120万円です。

口座開設できる期間は、2014年から2023年までです。

(2024年から新NISAが始まります。記事については後日公開予定です。)

例えば、毎年120万円ずつNISA口座で投資を続けていくと、

5年目には合計で600万円(120万円×5年)の投資をしたことになります。

1年目に投資した分については、5年目を迎えることになるので、

非課税期間の最後の年にあたります。

つまり、NISA口座で非課税で保有できる商品の最大額は600万円までとなります。

NISAの対象となる商品は、投資信託だけでなく、株式やREITなど、投資対象の金融商品のバリエーションの豊富さが特徴です。しかし、投資初心者が膨大な選択肢の中から選ぶのはかえって難しいもの。よって、ある程度投資に慣れている人に向いているといえます。

上記の図にもあるように、非課税期間満了後の資産の取扱いは2つの選択肢があります。

①新たな一般NISA口座に移管する(ロールオーバー)

所定の手続きをすると、満了翌年の非課税枠を使用して非課税期間の延長できます。

ロールオーバーの際は以下の条件を満たしていることが必要です。

- 同一の証券会社に開設するNISA口座内での非課税期間延長であること

- NISA口座を開設している証券会社にて、期限までに所定の手続きをすること

②課税口座(特定預り/一般預り)へ移管する

ロールオーバーを希望しない場合、非課税期間満了後、特定預りに移管されます。

特定口座が場合は一般預りに移管されます。移管後の配当金や売却益については、

課税されます。

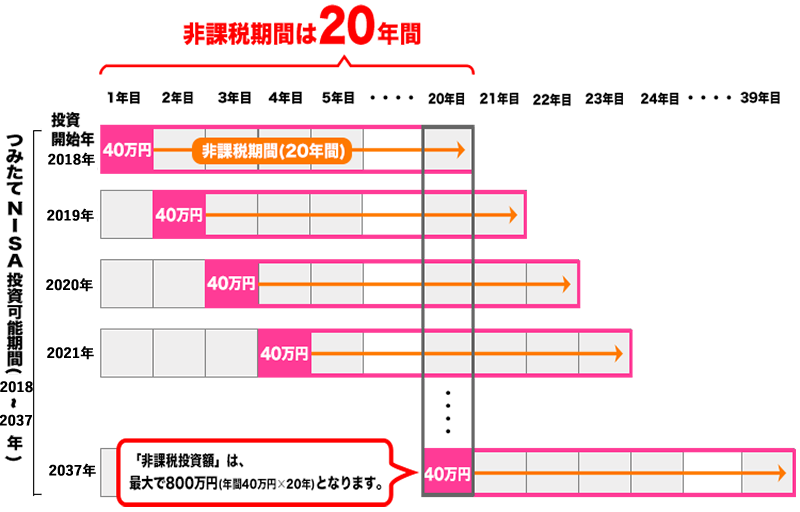

つみたてNISAとは、2018年1月からスタートした特に少額からの投資を支援するための

非課税制度です。NISA同様、積み立てNISA口座で購入した株式投資信託や

上場株式投資信託等の配当金及び売買益等が非課税になる制度です。

つみたてNISAの非課税期間は、投資した年から最長20年間です。

年間の投資可能枠は40万円です。

よって、非課税で保有できる投資総額は最大800万円となります。

口座開設できる期間は、2018年から2037年までです。

また、つみたてNISAの利用期間は2018年から2037年までの20年間となっていますが、

一般NISAとは異なり、つみたてNISAでは20年間の非課税期間が終了した後に

新たな非課税枠に移す「ロールオーバー」は認められていません。

現在、つみたてNISAは2037年までの制度とされていますので、

投資信託の購入を行うことができるのは2037年までです。

2037年中に購入した投資信託についても20年間(2056年まで)非課税で保有することができます。

つみたてNISAの対象商品は、長期的な積立投資に適した商品として法令で定められた条件をクリアした投資信託(ETF)だけです。長期的な資産形成に適した商品に絞られているため、選択肢が多いNISAよりも、安心して選ぶことができます。代表的なものとして、S&P500銘柄など、長期運用に向いているとされる商品があります。

非課税期間や非課税枠、取扱商品も違うNISAと積み立てNISA。ここで簡単に比較をしてみましょう。

ここまでをみて、いかがでしたでしょうか?

NISA口座は、1人1口座しか開設できません。自分の投資スタイルやライフスタイルに合わせて、

NISAか積み立てNISAか選ぶ必要があります。簡単ではありますが、下記の通りにまとめてみました。

投資商品やタイミングの自由度が高いため、自分の裁量で売買がしたい人向けです。

また年間非課税額も120万円と大きく、運用期間もロールオーバーを使っても10年間。

短期で運用したい人、余剰資金が多くたくさん投資したい人向けです。

非課税期間は20年と長期、非課税総額も年間最大40万円。

コツコツと積み立てて、老後の資産を形成したい方などはこちらがおススメ。

対象商品も、一定条件をクリアした株式投資信託やETFのみのため、

投資の三大原則『長期』『分散』『積立』により近いかたちの投資をしたい人向けです。

【NISAの特徴とメリット】

- 年間120万円まで非課税で5年間投資運用できる。

- ロールオーバーを利用すれば、運用期間を5年間延長できる。

- 対象商品も多いので非課税で比較的アクティブな投資ができる。

【積み立てNISAの特徴とメリット】

- 年間40万円まで非課税で20年間投資運用できる。

- 法令で定められて条件をクリアした商品のみで比較的安全な投資ができる。

- 投資の三原則『長期』『分散』『積立』に近い資産形成ができる。

いかがでしょうか?みなさんのライフスタイルに合った投資はどちらでしょうか?

悩ましいところではありますが、二つともに共通することは、

『非課税額と期間が設けられているところ』

通常の投資より有利なことには違いありません。またiDeCoとの相性も抜群です。

いまから投資を始めようと考えている方は、『iDeCo』とあわせて、

『NISA』『積み立てNISA』からご検討されてはいかがでしょうか?

※本記事は情報提供を目的としたのであり、投資勧誘を目的とするものではありません。