iDeCoとは、『個人型拠出年金』で、文字通り個人年金制度です。

加入は任意で、掛け金は自ら搬出し、自ら運用商品を選んで、自ら運用します。

掛け金と運用益の合計を年金として受け取ることができます。

日本は世界でも有数の長寿国で、最近では『人生100年時代』なんて言われています。

そんな長期化する老後を控えている皆さんの老後の生活資金はいかかでしょう?

公的年金、退職金や企業年金など、まずはご自身の現状を確認してみましょう。

そして、この税制の優遇を受けることができる『iDeCo』をうまく活用して、

より豊かな生活を送るための資産形成をしてみませんか?

この『iDeCo』がどんな制度について、ココで深堀してみましょう。

前冒頭でも少し説明しましたが、『iDeCo(イデコ)』とは、『個人型確定拠出年金』の事です。

自分が搬出した掛け金を、自分で運用し、資産を形成する年金制度です。

20歳以上60歳未満の全ての方が加入でき、2020年で加入者数が155万8,436人となっています。

順序だてて説明すると、自分で搬出した①掛け金で自分で選んだ商品を毎月決まった金額購入し、

②運用益を狙います。①掛け金と②運用益の合計が積立金(資産)となり、老後にそれを、

③給付金として受け取ります。一括でも分割でも受け取ることができます。

給付金の受け取りは、原則60歳以降で、※途中解約はできません。

※一部例外あり、掛け金の搬出を停止したり減額することは可能

晴男

途中解約できないのは分かったけど、それ以外は普通に投資してるのと同じじゃないの??

実は『iDeCo』には、通常の投資とは違う大きな特徴(メリット)があります。

それは何かというと『3つの税制優遇』です。

- 掛け金が全額所得控除

- 運用益も非課税

- 受け取り時も一定額まで税制優遇

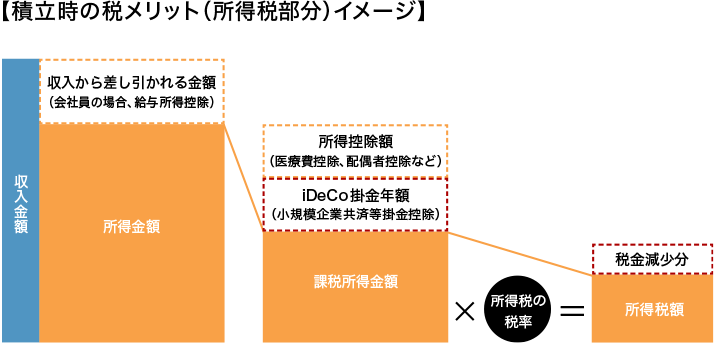

掛金が全額所得控除されるということは、課税所得が減り、

当年分の所得税と翌年分の住民税が軽減されるということです。

個人払いの場合は、所得控除の適用を受けるためには、

「年末調整」か「確定申告」でお手続きが必要です。

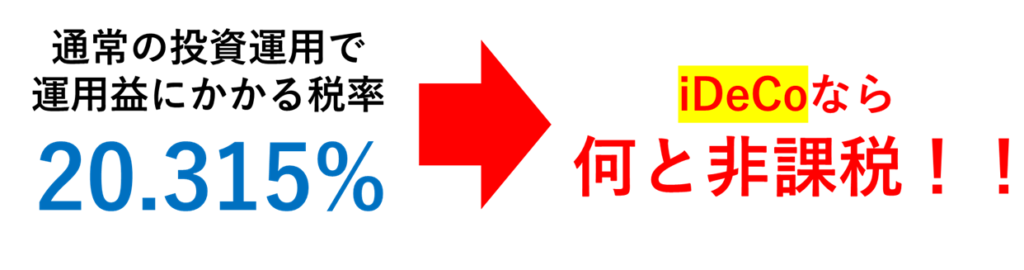

通常、投資信託や預金で運用し、運用益がでた場合には、そこから税金が差し引かれます。

『iDeCo』で運用した場合、この運用益に対する利息はかかりません。

原則60歳から「老齢給付金」として受取を開始できます。

一時金(一括受取)か年金(分割受取)で受け取れます。

金融機関によっては、年金と一時金を併用することもできます。

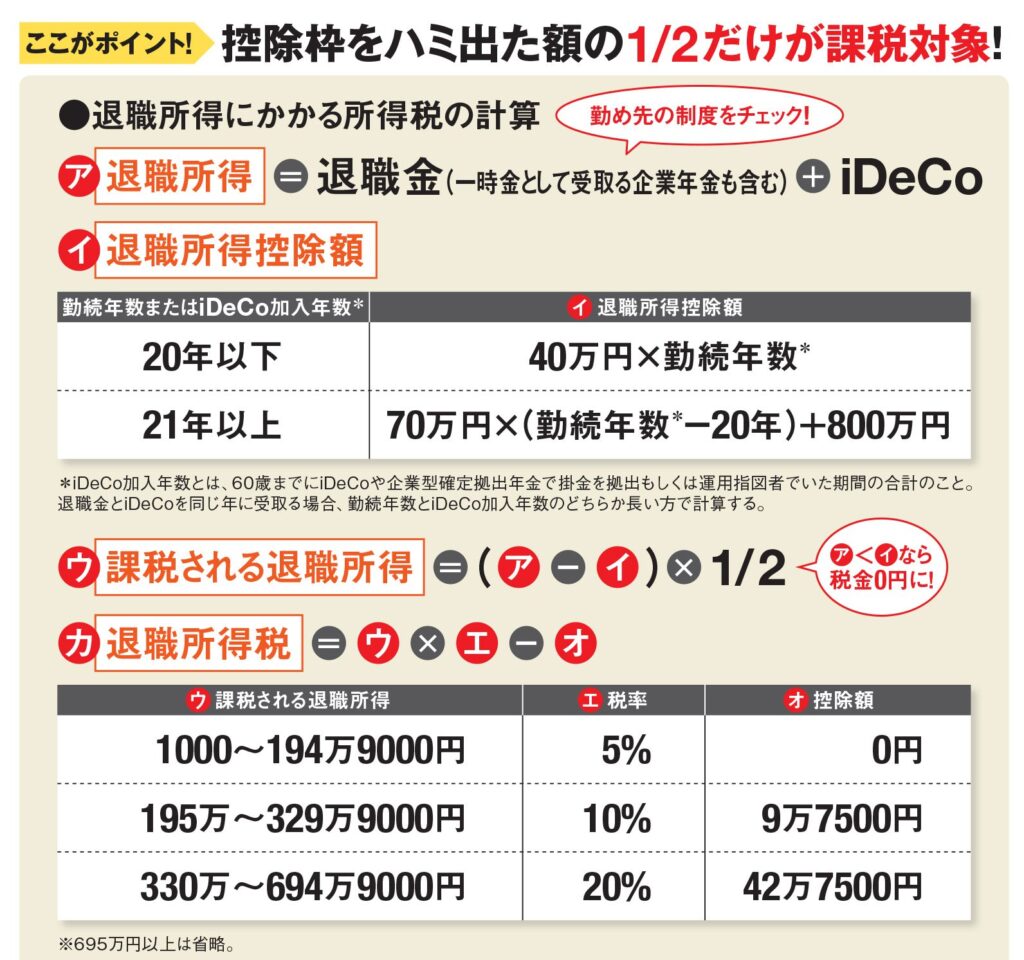

一時金(一括受取)の場合は『退職所得控除』、

年金(分割受取)の場合は『公的年金等控除』を受けることができます。

なるほど!!iDeCoは長期積み立てで、

資産形成するのにもってこいの制度なんだね。

息子

息子

でもさあ、いいことばっかりに見える制度だけど

デメリットはないの??

ここではメリットの陰で見落とされがちな、デメリットについて書いていきます。

『iDeCo』の目的は、老後のための資金形成です。

よって、原則60歳まで掛け金や運用利益を引き出すことはできません。

定期預金の場合、老後資金として貯めていたとしても、予定外の大きな出費があったときは、

解約して使うことができます。しかし『iDeCo』は原則60歳まで引き出すことはできず、

仮にあなたが無職となっても原則60歳までは継続しなければなりません。(搬出は停止できます。)

これはデメリットではないかもしれませんが、毎月の拠出金額は職業等によって上限が決まっています。

たとえば自営業者の場合は月額6万8,000円ですが、会社員や公務員で企業年金がない場合は月額2万3,000円、

企業型DC(確定拠出年金)に加入している場合は月額2万円となっています。

資金に余裕があっても、上限額が決まっているので、投資枠としては少ないと感じる方もいるかもしれません。

『iDeCo』は、あくまで投資であるため、元本割れのリスクは当然あります。

商品の中には、元本保証の金融商品もありますが、その分、リターンは期待できません。

リスクは高いが大きな運用益を見込める商品と、リスクは低いがリターンも少ない商品を

うまく組み合わせて運用していく必要があります。

どの商品を選ぶかは完全に個人に委ねられており、利益を出せるか、

あるいは元本割れしてしまうかは、当然のことながら、自己責任です。

また、途中解約はできませんが、商品を入れ替えることはできますので、

やはりある程度の投資の知識は身に着けておきたいところです。

ここでは、私個人が実際に運用している『iDeCo』の話を少しだけ。

『iDeCo』の商品の中には、

元本確保型といわれるのは「定期預金」や「保険」と

元本変動型といわれるのは「投資信託」が用意されています。

元本確保型というのは、文字通り、積み立てた元本が確保されるタイプをいい、

元本割れのリスクがないですが、年金資産を増やせないというデメリットがあります。

一方、元本変動型ですが、運用成績に応じて値上がりして資産が増えることもありますが、

値下がりして資産が減ってしまうということもあります。

結論を申しますと、私の『iDeCo』は元本変動型の「投資信託」のみで構成されています。

投資の三大原則は、「長期」「積立」「分散」といわれています。

「投資信託」の商品の中には、その商品を買うだけである程度、この三原則を網羅する商品が

たくさんあります。私はその商品を複数購入し続けています。具体的に商品の一つを紹介すると、

関連記事にもありますが、「eMAXIS Slim 米国株式(S&P500)」

米国の代表的企業500社の株をバランスよく取り入れている商品で、

これを「積立」購入するだけで、米国の500社に「分散」して投資していることになります。

しかもこの投資信託商品は、ここ数十年、米国経済と共に値を上げ続けてきていますので

「長期」保有することに向いていると判断しました。

投資信託の中には、全世界株に分散投資できる商品や、多業種(セクター)に分散投資できる商品

も多数あります。

また、通常の投資で購入できるギャンブル性の高いハイリスク・ハイリターンな投資信託商品は、

この『iDeCo』では購入できないようになっています。

『iDeCo』は、自分で老後資産を形成していけるように、国が用意した制度です。

低金利時代で、お金を寝かせていてもほとんど増えないという時代に、

初心者が比較的始めやすい投資の手法、それが『iDeCo』なんです。

『NISA』『積み立てNISA』とあわせて活用するのもおススメです。

いかがでしたでしょうか?

『iDeCo』という制度は、

- 公的年金にプラスして給付を受けられる国が用意した私的年金制度

- 『3つの税制優遇』があり通常の投資より有利に運用できる

- 比較的投資しやすい商品ラインナップで初心者でも始めやすい

こんな感じですかね。くどいですが、これは投資を勧誘するものではありません。

やるかやらないかは、自分次第です。投資は自己責任ですので。

ただこれを読んでくださった方が、昨日より少しだけ、お金の事理解したなあと

思ってくだされば幸いです。